Puhas leelis on anorgaaniline kemikaal ja allavoolu tarbimine on suurem. Puhta leelise madalama allavoolu tarbimise struktuurist koondub puhta leelise tarbimine peamiselt ujukklaasi, päevaklaasi, fotogalvaanilise klaasi, naatriumbikarbinaadi, naatriumsilikaadi jms tarbimisele, mis moodustab 82,39%. Teiseks, pesuvahendid, MSG, liitiumkarbonaat, alumiiniumoksiid ja nende tooted. Puhta leelise nõudluse kasv allavoolu 2023. aastal koondus peamiselt sellistele toodetele nagu valgus ja liitium ning vee, klaasi, klaaskiudklaasi ja naatriumkarbonaadi kogukogus vähenes vastavalt 2,81%, 2,01% ja 1,65%, samas kui muud allavoolu muutused olid väikesed ja stabiilsed.

Aastatel 2019–2023 näitas Hiina sooda tarbimine aasta-aastalt kasvutrendi, kusjuures viimase viie aasta jooksul on liitkasvumäär olnud 3,59%. Nende hulgas ulatus sooda tarbimine 2023. aastal 30 485 900 tonnini, mis on 5,19% rohkem kui 2022. aastal. Peamiste alltööstusharude vaatenurgast kasvas sooda nõudlus kiiresti, peamiselt fotogalvaanilise klaasi, liitiumkarbonaadi, naatriumglutamaadi ja muude tööstusharude puhul, kusjuures liitkasvumäär on viimase viie aasta jooksul vastavalt 38,48%, 27,84% ja 8,11%. Soodatoodete nõudluse langus kajastub peamiselt igapäevases klaasis, naatriumsilikaadis jne, kusjuures liitkasvumäär on viimase viie aasta jooksul vastavalt -1,51% ja -2,02%. Muude peavoolu allavoolu kõikumised on 1–2%, viimase viie aasta jooksul on ujukklaasi segu kasvumäär 0,96%, pesuvahendi 0,88% ja naatriumvesinikkarbonaadi 2%.

Sooda on oluline tooraine ujukklaasi tootmisprotsessis, mis on asendamatu ja millele pole asendajat. Longzhongi teabe statistika kohaselt oli ujukklaasi toodang 2023. aastal 60,43 miljonit tonni, mis on 1,08 miljoni tonni ehk 1,76% vähem kui aasta varem. 2022. aasta teisel poolel oli külmremonditootmisliini toodang veelgi suurem, mis viis 2023. aasta üldise pakkumise langustrendini. Pärast pakkumise langust 2022. aastal taastus 2023. aastal üldine süütetootmisliin ja päevane sulamismaht tõusis. Augusti seisuga oli päevane toodang 6,8% kõrgem kui aasta alguses. Kinnisvaratööstuse buum on jätkuvalt madal, eriti terminali kapitali käibe probleem, mis on suures osas pärssinud ujukklaasi ostmist ja töötlemist kesk- ja alltööstuses. Kuid kuna algsed kilevarud olid kesk- ja allavoolu piirkonnas jätkuvalt madalad, algas nõudlus aasta alguses järk-järgult ning järgnev väike paranemise etapp, samuti riigi asjakohane poliitika hoonete vahetuse tagamisel, tarbimise ja rahaliste vahendite stimuleerimisel, mis viis ka tööstuse turumeeleolu ja allavoolu täiendamise operatsioonini, mis viis turu volatiilsuseni ning üldine hind oli oluliselt parem kui eelmisel aastal. Kasumi olukord on järk-järgult kahjumist kasumiks muutnud ja muutunud suhteliselt märkimisväärseks.

Järjestikuste tootmisliinide lisandumisega suurenes päevane sulamismaht ja sooda tarbimine jätkas kasvutrendi. Sel aastal peaks mõned tootmisliinid tootmise taaskäivitama ja tegema uusi investeeringuid ning üksikuid tootmisliine külmremonditakse, kuid netotootmisvõimsus kasvab jätkuvalt ja sooda tarbimine näitab kasvutrendi. 2022. aastal on ujukklaasi aastane toodang 61,501 miljonit tonni ja sooda tarbimine moodustab 42,45%. 2022. aastal oli ujukklaasi turg nõrk, tööstusharu kahjumid jätkusid aasta teises pooles, külmremondiettevõtete arv suurenes ja klaasitootmine vähenes, mille tulemusel oli aasta kogutoodang madalam kui 2021. aastal ja sooda tarbimine vähenes. 2021. aastal oli ujukklaasitööstus tugev, nõudlus suurenes, ujukklaasi tootmisvõimsus vabanes, sooda nõudlus suurenes ja sooda osakaal oli suur. Aastatel 2019–2020 oli ujukklaasi tootmine suhteliselt stabiilne ja sooda tarbimine kõigub vähe.

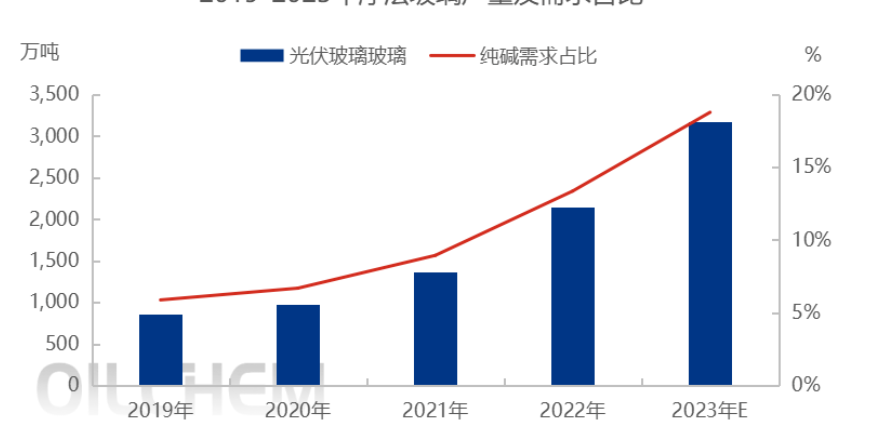

Viimastel aastatel on fotogalvaanilise klaasi tööstuse tootmisvõimsus intensiivselt suurenenud ja pakkumine on kiiresti paranenud. Longhong Informationi statistika kohaselt on fotogalvaanilise klaasi toodang 2023. aastal 31,78 miljonit tonni, mis on 10,28 miljoni tonni ehk 47,81% rohkem kui 2022. aastal. 2023. aastal on fotogalvaanilise klaasi tootmise laienemise tempo 2022. aastaga võrreldes aeglustunud ning aasta jooksul on lisatud kokku 15 uut ahju, mille päevane tootmisvõimsus on täiendav 16 000 tonni. Aasta lõpuks on tööstuse tootmisvõimsus suurenenud 91 000 tonnini päevas. Võrreldes eelmise integratsiooniplaaniga on fotogalvaanilise klaasi ahjude tootmine 2023. aastal osaliselt edasi lükkunud, peamised põhjused on kaks: esiteks turu jahenemine, madal kasum, tootjate iseseisev tootmisvalmidus on madal, teiseks on poliitika lõpus karmistuv trend, uute projektide suhtes oleme ettevaatlikumad ja tootmistempo on aeglustunud.

Postituse aeg: 31. okt 2023