Farmaatsiatoodete vahesaaduste tööstuse ülevaade

Farmaatsia vahesaadused

Nn farmaatsiavahesaadused on tegelikult keemilised toorained või keemilised tooted, mida on vaja kasutada ravimite sünteesiprotsessis. Neid keemiatooteid saab toota tavalistes keemiatehastes ilma ravimite tootmislitsentsi hankimata ning neid saab kasutada ravimite sünteesimisel ja tootmisel, kui tehnilised näitajad vastavad teatud tasemenõuetele. Kuigi ravimite süntees kuulub samuti keemiatoodete kategooriasse, on nõuded rangemad kui üldiste keemiatoodete puhul. Valmisravimite ja toimeainete tootjad peavad aktsepteerima GMP-sertifikaati, vahesaaduste tootjad aga mitte, sest vahesaadused on endiselt vaid keemiliste toorainete süntees ja tootmine, mis on ravimite tootmisahela kõige põhilisemad ja alumised tooted ning mida ei saa veel ravimiteks nimetada, seega ei vaja nad GMP-sertifikaati, mis alandab ka vahesaaduste tootjate sisenemisläve.

Farmaatsiatoodete vahesaaduste tööstus

Keemiaettevõtted, mis toodavad ja töötlevad farmaatsiaettevõtete jaoks orgaanilisi/anorgaanilisi vaheühendeid või API-sid valmis farmaatsiatoodete valmistamiseks keemilise või bioloogilise sünteesi teel vastavalt rangetele kvaliteedistandarditele. Siin jagatakse farmaatsiavaheühendid kahte alltööstusharusse: CMO ja CRO.

Turundusjuht

Lepingulise tootmisorganisatsiooni all mõeldakse lepingulise tootmisorganisatsiooni, mis tähendab, et ravimifirma tellib tootmisprotsessi partnerilt. Farmaatsiatoodete lepingulise tootmisorganisatsiooni (CMO) äriahel algab üldiselt spetsiaalsete farmaatsiatoodete toorainetega. Tööstusharu ettevõtted peavad hankima põhilisi keemilisi tooraineid ja töötlema neid spetsiaalseteks farmaatsiatoodete koostisosadeks, mis seejärel töödeldakse API lähteaineteks, cGMP vaheühenditeks, API-deks ja ravimvormideks. Praegu kipuvad suured rahvusvahelised ravimifirmad looma pikaajalisi strateegilisi partnerlussuhteid väikese arvu põhitarnijatega ning ettevõtete ellujäämine selles valdkonnas ilmneb suuresti nende partnerite kaudu.

CRO

Lepinguline (kliiniline) uurimisorganisatsioon viitab lepingulisele uurimisorganisatsioonile, kus farmaatsiaettevõtted tellivad uurimiskomponendi partnerilt. Praegu põhineb tööstusharu peamiselt tellimustootmisel, tellimustööna valminud teadus- ja arendustegevusel ning farmaatsiatoodete lepingulisel uurimis- ja müügitegevusel. Sõltumata meetodist, olenemata sellest, kas farmaatsiavahetoode on uuenduslik toode või mitte, hinnatakse ettevõtte peamist konkurentsivõimet ikkagi teadus- ja arendustehnoloogia kui esimese elemendi järgi, mis kajastub ettevõtte allkasutajate või partnerite arvus.

Farmaatsiatoodete turu väärtusahel

Pilt

(Pilt Qilu Securitiesilt)

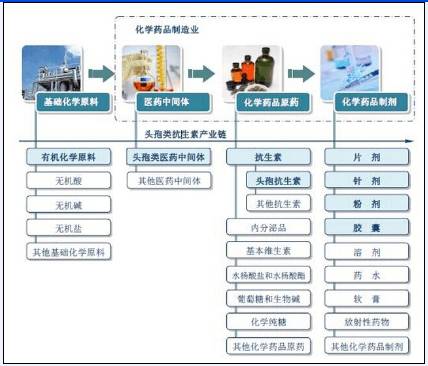

Farmaatsiatoodete vahesaaduste tööstuse tööstuskett

Pilt

(Pilt Hiina tööstusteabe võrgustikust)

Farmaatsiavahetoodete klassifikatsioon

Farmaatsiavaheproduktid võib vastavalt rakendusvaldkonnale jagada suurtesse kategooriatesse, näiteks antibiootikumide vaheproduktid, palavikualandajate ja valuvaigistite vaheproduktid, südame-veresoonkonna ravimite vaheproduktid ja vähivastaste ravimite vaheproduktid. Spetsiifilisi farmaatsiavaheprodukte on palju, näiteks imidasool, furaan, fenoolsed vaheproduktid, aromaatsed vaheproduktid, pürrool, püridiin, biokeemilised reagendid, väävlit sisaldavad, lämmastikku sisaldavad, halogeenühendid, heterotsüklilised ühendid, tärklis, mannitool, mikrokristalne tselluloos, laktoos, dekstriin, etüleenglükool, suhkrupulber, anorgaanilised soolad, etanoolvaheproduktid, stearaat, aminohapped, etanoolamiin, kaaliumsoolad, naatriumsoolad ja muud vaheproduktid jne.

Ülevaade farmaatsiatoodete vahesaaduste tööstuse arengust Hiinas

IMS Health Incorporatedi andmetel kasvas ülemaailmne ravimiturg aastatel 2010–2013 stabiilselt, ulatudes 793,6 miljardilt USA dollarilt 2010. aastal 899,3 miljardi USA dollarini 2013. aastal, kusjuures ravimiturg näitas kiiremat kasvu alates 2014. aastast, peamiselt tänu USA turule. Rahvusvahelise ravimituru 6,14% aastane kasvumäär aastatel 2010–2015 eeldab, et see siseneb aeglasesse kasvutsüklisse aastatel 2015–2019. Kuna ravimite nõudlus on jäik, eeldatakse, et netokasv on tulevikus väga tugev, kusjuures maailma ravimiturg läheneb 2019. aastaks 1,22 triljonile USA dollarile.

Pilt

(Pilt ettevõttelt IMS Health Incorporated)

Praegu on Hiinast tänu suurte rahvusvaheliste farmaatsiaettevõtete tööstuslikule ümberkorraldamisele, rahvusvahelise tootmise ülekandmisele ja rahvusvahelise tööjaotuse edasisele täiustamisele saanud oluline vahetootmisbaas farmaatsiatööstuse globaalses tööjaotuses. Hiina farmaatsiavahetoodete tööstus on moodustanud suhteliselt tervikliku süsteemi alates teadus- ja arendustegevusest kuni tootmise ja müügini. Alates farmaatsiavahetoodete arendamisest maailmas on Hiina üldine protsessitehnoloogia tase endiselt suhteliselt madal, suur hulk täiustatud farmaatsiavahetooteid ja patenteeritud uusi ravimeid, mis toetavad vahetoodete tootmisettevõtteid, on suhteliselt väikesed ning tootestruktuuri optimeerimise ja täiustamise arendusetapp.

Hiina keemiliste farmaatsiatoodete vahesaaduste tööstuse toodangu väärtus aastatel 2011–2015

Pilt

(Pilt Hiina Äritööstuse Uurimisinstituudist)

Aastatel 2011–2015 kasvas Hiina keemiliste farmaatsiatoodete vahesaaduste tööstuse toodang aasta-aastalt. 2013. aastal oli Hiina keemiliste farmaatsiatoodete vahesaaduste toodang 568 300 tonni, millest eksporditi 65 700 tonni ning 2015. aastaks oli Hiina keemiliste farmaatsiatoodete vahesaaduste toodang umbes 676 400 tonni.

Hiina keemia- ja farmaatsiatoodete vahesaaduste tööstuse tootmisstatistika aastatel 2011–2015

Pilt

(Pilt Hiina Kaupmeeste Tööstuse Uurimisinstituudist)

Farmaatsiatoodete vahesaaduste pakkumine Hiinas on suurem kui nõudlus ning sõltuvus ekspordist suureneb järk-järgult. Hiina eksport koondub aga peamiselt lahtistele toodetele, nagu C-vitamiin, penitsilliin, atsetaminofeen, sidrunhape ning selle soolad ja estrid jne. Neid tooteid iseloomustab tohutu toodang, suurem arv tootmisettevõtteid, tihe turukonkurents, madal tootehind ja lisandväärtus ning nende masstootmine on põhjustanud olukorra, kus pakkumine ületab nõudlust kodumaisel farmaatsiatoodete turul. Kõrgtehnoloogilised tooted sõltuvad endiselt peamiselt impordist.

Aminohapete farmaatsiavaheühendite kaitsmiseks on enamikul kodumaistel tootmisettevõtetel üks tootevalik ja ebastabiilne kvaliteet, mis on peamiselt vajalik välismaiste biofarmatseutiliste ettevõtete toodete tootmise kohandamiseks. Ainult mõned ettevõtted, millel on tugev teadus- ja arendustegevus, täiustatud tootmisseadmed ja kogemus suurtootmises, saavad konkurentsis suurt kasumit teenida.

Hiina farmaatsiatoodete vahesaaduste tööstuse analüüs

1, farmaatsiatoodete vahesaaduste tööstuse kohandatud tootmisprotsess

Esiteks osaleda kliendi uute ravimite uurimis- ja arendusetapis, mis nõuab ettevõtte teadus- ja arenduskeskuselt tugevat innovatsioonivõimet.

Teiseks, kliendi piloottoote võimendamiseks, et rahuldada suurtootmise protsessi marsruuti, mis nõuab ettevõtte toote insener-võimendusvõimet ja kohandatud tootetehnoloogia pideva protsessi täiustamise võimet hilisemas etapis, et rahuldada tootemahu tootmise vajadusi, pidevalt vähendada tootmiskulusid ja suurendada toote konkurentsivõimet.

Kolmandaks, seedida ja täiustada toodete tootmisprotsessi klientide masstootmise etapis, et see vastaks välismaiste ettevõtete kvaliteedistandarditele.

2. Hiina farmaatsiatoodete vahesaaduste tööstuse omadused

Farmaatsiatoodete tootmine nõuab suurt hulka spetsiaalseid kemikaale, millest enamiku tootis algselt farmaatsiatööstus ise, kuid sotsiaalse tööjaotuse süvenemise ja tootmistehnoloogia arenguga andis farmaatsiatööstus osa farmaatsiavahesaadusi tootmiseks üle keemiaettevõtetele. Farmaatsiavahesaadused on peenkeemiatooted ja farmaatsiavahesaaduste tootmisest on saanud rahvusvahelise keemiatööstuse peamine tööstusharu. Praegu vajab Hiina farmaatsiatööstus igal aastal umbes 2000 liiki keemilisi tooraineid ja vahesaadusi, nõudlusega üle 2,5 miljoni tonni. Kuna farmaatsiavahesaaduste eksport erinevalt ravimite ekspordist on importivates riikides allutatud mitmesugustele piirangutele, nagu ka farmaatsiavahesaaduste maailmatoodang arengumaades, suudab Hiina praegune farmaatsiatootmise vajadus keemiliste toorainete ja vahesaaduste järele põhimõtteliselt katta vaid väikese osa impordivajadusest. Ja kuna Hiina ressursid on rikkalikud ja toorainehinnad on madalad, on palju farmaatsiavahesaadusi ja saavutatakse ka suur eksport.

Praegu vajab Hiina enam kui 2500 liiki keemiat toetavaid tooraineid ja vaheühendeid ning aastane nõudlus on ulatunud 11,35 miljoni tonnini. Pärast enam kui 30-aastast arengut on Hiina farmaatsiatootmise vajadused keemiliste toorainete ja vaheühendite osas põhimõtteliselt rahuldatud. Vaheühendite tootmine Hiinas on peamiselt antibakteriaalsete ja palavikuvastaste ravimite valdkonnas.

Hiina farmaatsiatoodete vahesaaduste tööstusharul on kuus omadust: esiteks on enamik ettevõtteid eraettevõtted, paindlik tegutsemine, investeeringute maht ei ole suur, põhimõtteliselt miljonite ja ühe või kahe tuhande miljoni jüaani vahel; teiseks on ettevõtete geograafiline jaotus suhteliselt kontsentreeritud, keskuseks on peamiselt Taizhou Zhejiangi provintsis ja Jintan Jiangsu provintsis; kolmandaks, kuna riik pöörab üha suuremat tähelepanu keskkonnakaitsele, suureneb surve ettevõtetele ehitada keskkonnakaitserajatisi; neljandaks, toodete uuendamise kiirus on kiire ja kasumimarginaal langeb 3–5 aasta pärast turul drastiliselt, sundides ettevõtteid pidevalt uusi tooteid arendama või protsesse täiustama, et saada suuremat kasumit; Viiendaks, kuna farmaatsiavahetoodete tootmiskasum on suurem kui üldistel keemiatoodetel ja tootmisprotsess on põhimõtteliselt sama, liitub üha rohkem väikeseid keemiaettevõtteid farmaatsiavahetoodete tootjatega, mille tulemuseks on üha tihedam konkurents selles valdkonnas. Kuuendaks, võrreldes toimeainetega on vahetoodete tootmise kasumimarginaal madal ning toimeainete ja farmaatsiavahetoodete tootmisprotsess on sarnane, mistõttu mõned ettevõtted mitte ainult ei tooda vaheaineid, vaid kasutavad ka oma eeliseid toimeainete tootmise alustamiseks. Eksperdid juhtisid tähelepanu sellele, et farmaatsiavahetoodete tootmise suunamine toimeainete arendamisele on vältimatu trend. Kuna toimeaineid kasutatakse ainult ühe korra, on farmaatsiaettevõtetel suur mõju ning kodumaised ettevõtted arendavad sageli tooteid, kuid neil pole kasutajaid. Seetõttu peaksid tootjad looma pikaajalised stabiilsed tarnesuhted farmaatsiaettevõtetega, et tagada toote sujuv müük.

3, tööstusharu sisenemise tõkked

①Kliendibarjäärid

Farmaatsiatööstus on monopoliseerunud väheste rahvusvaheliste farmaatsiaettevõtete poolt. Farmaatsiaoligarhid on allhanketeenuse pakkujate valikul väga ettevaatlikud ja neil on uute tarnijate puhul üldiselt pikk kontrolliperiood. Farmaatsiaturunduse korraldajad peavad vastama erinevate klientide suhtlusmustritele ning läbima pika pideva hindamise perioodi, enne kui nad saavad allkasutajate usalduse ja saavad seejärel nende põhitarnijateks.

②Tehnilised tõkked

Võimalus pakkuda kõrgtehnoloogilisi lisandväärtusega teenuseid on farmaatsiatoodete allhanketeenuseid pakkuva ettevõtte nurgakivi. Farmaatsiatoodete turundusjuhid peavad oma algsetes kanalites tehnilistest kitsaskohtadest või ummistustest läbi murdma ning pakkuma farmaatsiaprotsesside optimeerimise viise, et ravimite tootmiskulusid tõhusalt vähendada. Ilma pikaajaliste ja kulukate investeeringuteta teadus- ja arendustegevusse ning tehnoloogiareservidesse on väljaspool tööstusharu tegutsevatel ettevõtetel keeruline tööstusharusse tõeliselt siseneda.

③Andekuse barjäärid

Turundusjuhtimise ettevõtetel on lühikese aja jooksul keeruline luua konkurentsivõimelist teadus- ja arendustegevuse ning tootmismeeskonda, et luua cGMP-nõuetele vastav ärimudel.

④Kvaliteediga seotud regulatiivsed takistused

FDA ja teised ravimiametid on oma kvaliteedikontrolli nõuete osas muutunud üha rangemaks ning tooted, mis auditit ei läbi, ei saa importivate riikide turgudele siseneda.

⑤ Keskkonnaalased regulatiivsed takistused

Vananenud protsessidega ravimifirmad kannavad suuri saastekontrolli kulusid ja regulatiivset survet ning traditsioonilised ravimifirmad, mis toodavad peamiselt suure saaste, suure energiatarbimise ja madala lisandväärtusega tooteid (nt penitsilliin, vitamiinid jne), seisavad silmitsi kiirenenud likvideerimisega. Protsessinnovatsiooni järgimine ja rohelise farmaatsiatehnoloogia arendamine on saanud farmaatsia GMO tööstuse tulevaseks arengusuunaks.

4. Kodumaiste farmaatsiatoodete vahesaaduste börsil noteeritud ettevõtted

Tööstusahela seisukohast on kuus farmaatsiavaheaineid tootvat peenkemikaalide ettevõtet kõik tööstusahela alumises otsas. Olenemata sellest, kas tegemist on professionaalse allhanketeenuse pakkuja või API ja ravimvormi laiendamisega, on tehniline tugevus pidevaks peamiseks liikumapanevaks jõuks.

Tehnoloogilise tugevuse osas eelistatakse ettevõtteid, millel on rahvusvahelisel tasemel tehnoloogia, tugev reserv ja suured investeeringud teadus- ja arendustegevusse.

I rühm: Lianhua Technology ja Arbonne Chemical. Lianhua Technology tehnoloogiliseks tuumaks on kaheksa põhitehnoloogiat, näiteks ammoniaagi oksüdeerimine ja fluorimine, millest vesinikoksüdeerimine on rahvusvaheliselt juhtival tasemel. Abenomics on kiraalsete ravimite, eriti keemilise lõhustamise ja ratsemiseerimise tehnoloogiate valdkonnas rahvusvaheline liider ning ettevõttel on suurimad investeeringud teadus- ja arendustegevusse, moodustades 6,4% tuludest.

II rühm: Wanchang Technology ja Yongtai Technology. Wanchang Technology heitgaaside vesiniktsüaniidhappe meetod on prototrizoehappe estrite tootmiseks kõige odavam ja kaasaegsem protsess. Yongtai Technology seevastu on tuntud oma fluori sisaldavate peenkemikaalide poolest.

III grupp: Tianma Fine Chemical ja Bikang (varem tuntud kui Jiuzhang).

Börsil noteeritud ettevõtete tehnilise tugevuse võrdlus

Pilt

Börsil noteeritud farmaatsiatoodete vahesaaduste ettevõtete klientide ja turundusmudelite võrdlus

Pilt

Noteeritud ettevõtete toodete nõudluse ja patendi elutsükli võrdlus

Pildid

Börsil noteeritud ettevõtete toodete konkurentsivõime analüüs

Pildid

Tee peenkeemiliste vaheühendite täiustamiseni

Pildid

(Pildid ja materjalid Qilu Securitiesilt)

Hiina farmaatsiatoodete vahesaaduste tööstuse arenguväljavaated

Olulise tööstusharuna peenkeemiatööstuse valdkonnas on farmaatsiatootmine viimase 10 aasta jooksul muutunud arengu ja konkurentsi keskpunktiks. Teaduse ja tehnoloogia arenguga on inimkonna hüvanguks pidevalt välja töötatud palju ravimeid. Nende ravimite süntees sõltub uute, kvaliteetsete farmaatsiavaheühendite tootmisest. Seega on uued ravimid patentidega kaitstud ja nendega seotud vaheühenditel pole probleeme. Seega on uute farmaatsiavaheühendite turuarendusruum ja rakendusväljavaated nii kodu- kui ka välismaal väga paljulubavad.

Pildid

Praegu kajastub ravimivaheühendite uurimissuund peamiselt heterotsükliliste ühendite, fluori sisaldavate ühendite, kiraalsete ühendite, bioloogiliste ühendite jne sünteesis. Farmaatsiavaheühendite arendamise ja Hiina farmaatsiatööstuse nõuete vahel on endiselt teatav lõhe. Mõningaid kõrge tehnilise tasemega tooteid ei saa Hiinas tootmiseks korraldada ja need sõltuvad põhimõtteliselt impordist, näiteks veevaba piperasiin, propioonhape jne. Kuigi mõned tooted suudavad koguse poolest vastata kodumaise farmaatsiatööstuse nõuetele, ei vasta kõrgemad kulud ja kvaliteet standarditele, mis mõjutab farmaatsiatoodete konkurentsivõimet ja vajab tootmisprotsessi täiustamist, näiteks TMB, p-aminofenool, D-PHPG jne.

Eeldatakse, et järgmise paari aasta jooksul keskendub maailma uute ravimite uurimine järgmisele 10 ravimikategooriale: ajufunktsiooni parandavad ravimid, reumatoidartriidi ravimid, AIDSi ravimid, hepatiidi ja muude viirushaiguste ravimid, lipiidide taset langetavad ravimid, tromboosivastased ravimid, kasvajavastased ravimid, trombotsüüte aktiveeriva faktori antagonistid, glükosiidid, südamestimulaatorid, antidepressandid, psühhoosivastased ja ärevusevastased ravimid jne. Nende ravimite jaoks on vaheühendite väljatöötamine farmaatsiavaheühendite edasise arengu suund ja oluline viis uue tururuumi laiendamiseks.

Postituse aeg: 01.04.2021